系统化的金融市场知识库,从入门到进阶,为您的投资决策提供数据支撑

以 AAPL 为例,用 iTick 的 /stock/quote 与 WebSocket 订阅实现美股实时行情接入,并补齐重连、补洞与字段标准化。

用统一数据模型打通多市场股票行情:标的命名、时区处理、字段标准化与容错策略一次讲清。

用 iTick /stock/kline 拉取历史 K 线,建立可复用流水线计算 RSI、MACD 与均线,并说明口径与回测陷阱。

从 0 到 1 设计一套可长期运行的股票实时预警系统:订阅、重连、去重、规则引擎与通知节流。

用覆盖、延迟、协议、稳定性、历史与成本六维对比行情 API,并给出可执行的选型检查表。

把自然语言策略变成可运行系统:先写可验证规格,再让 DeepSeek 生成骨架,最后用 iTick 完成数据口径、回测验收与实盘防护。

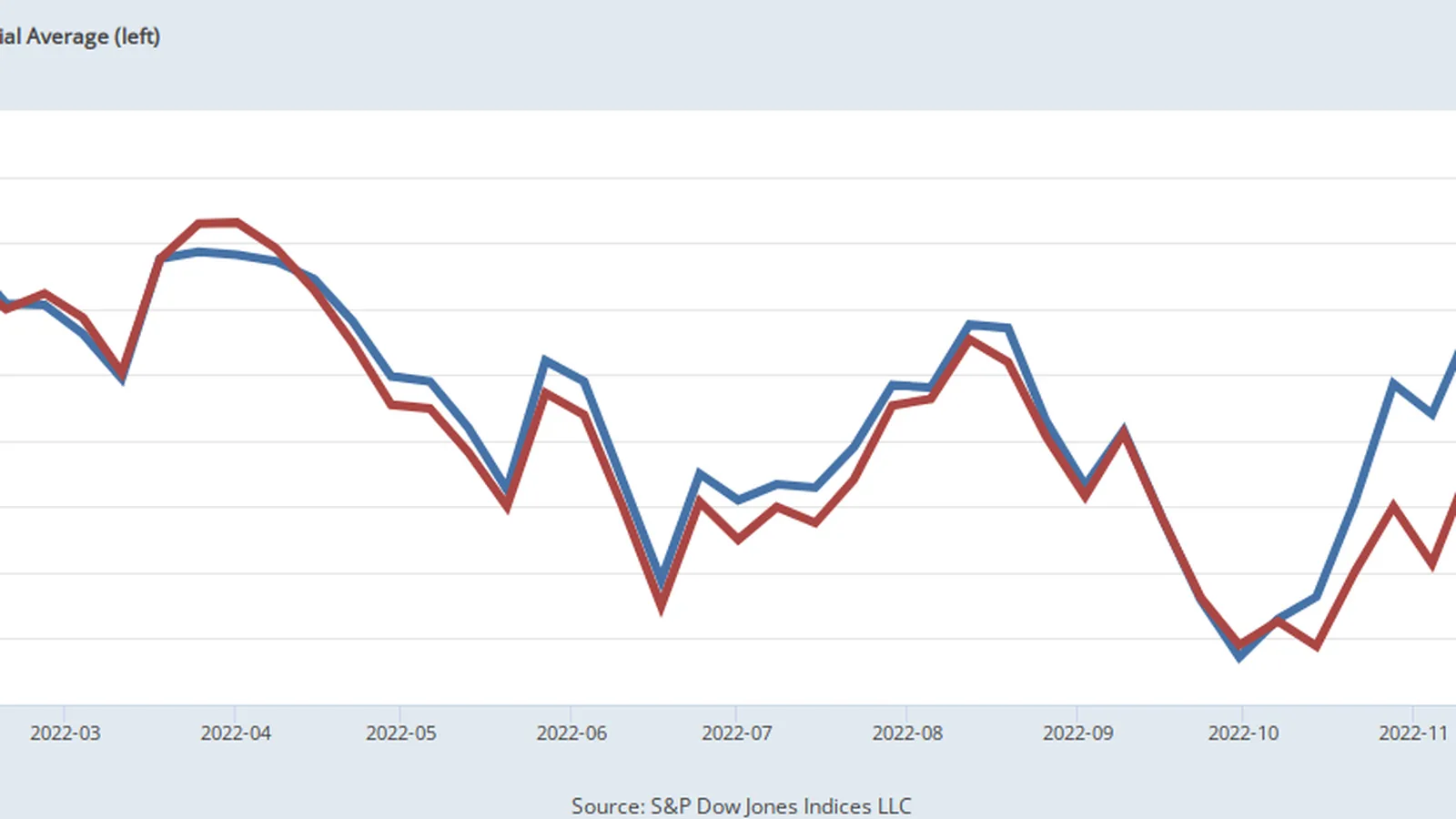

用利率、盈利预期与风险偏好三条主线复盘美股:AI 叙事如何影响估值区间,美联储预期如何改变贴现率。

用订阅分层、降采样与对账校验,把港股盘口深度与逐笔数据做成可长期运行的低延迟行情流。

用 iTick 拉取历史 K 线,backtrader 回测双均线策略,并给出从回测过渡到实盘的工程清单。

用行业结构、资金流与波动率三维分析欧洲热点市场的量价特征,并给出可跟踪的变量清单。

用 iTick 外汇 WebSocket 订阅 EUR/USD 等实时报价,讲清认证、心跳、自动重连、去重与补洞的工程要点。

用 iTick REST 批量拉取多货币对报价与历史 K 线,构建组合监控面板:口径统一、节流与缓存策略。

评测外汇行情 API 的关键维度:延迟、覆盖、协议(REST/WS)、稳定性与成本,并给出选型检查表。

把外汇策略写成规则,再用 Cursor AI 生成代码骨架,并用 iTick 接入实时与历史数据完成验证闭环。

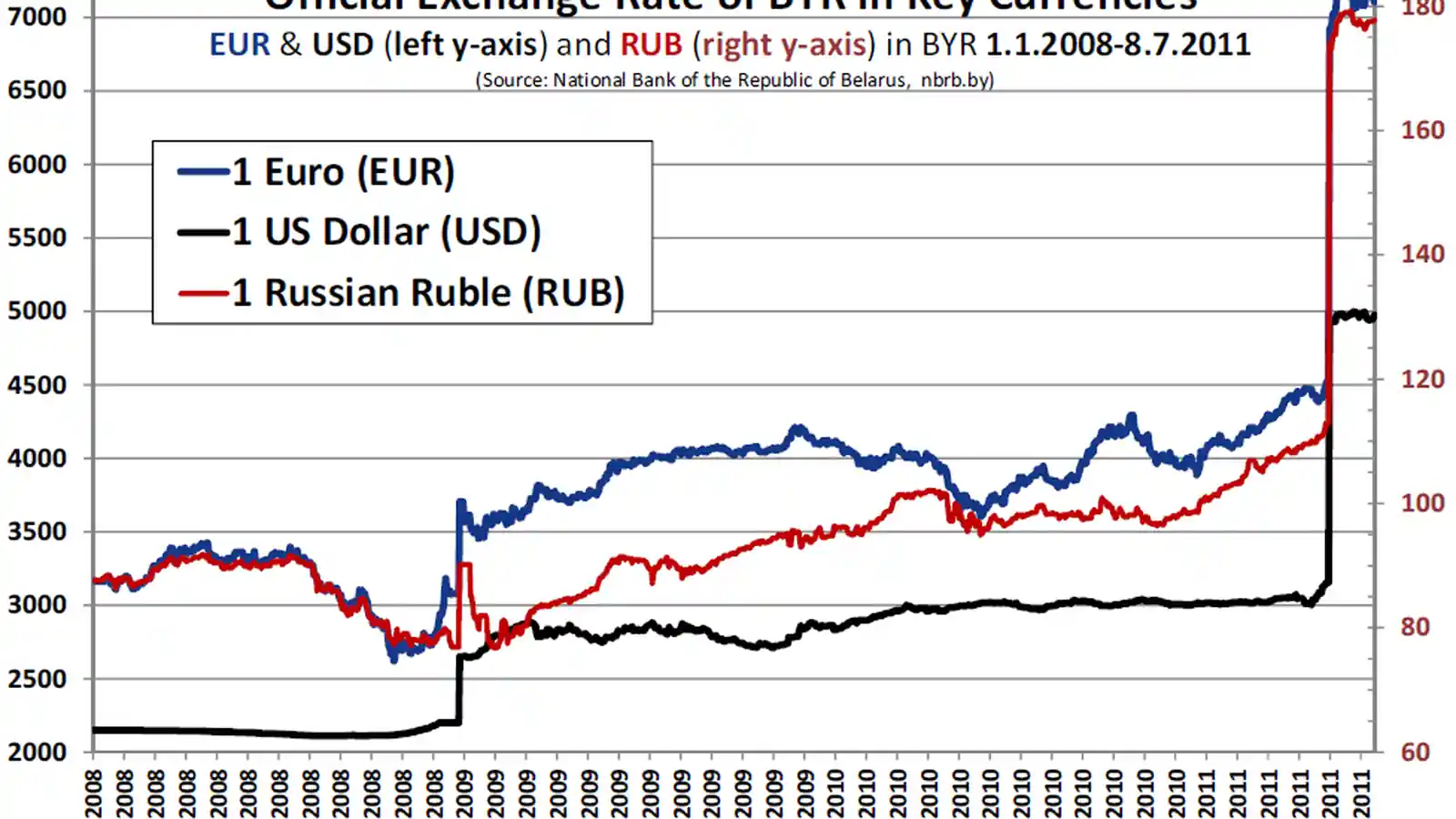

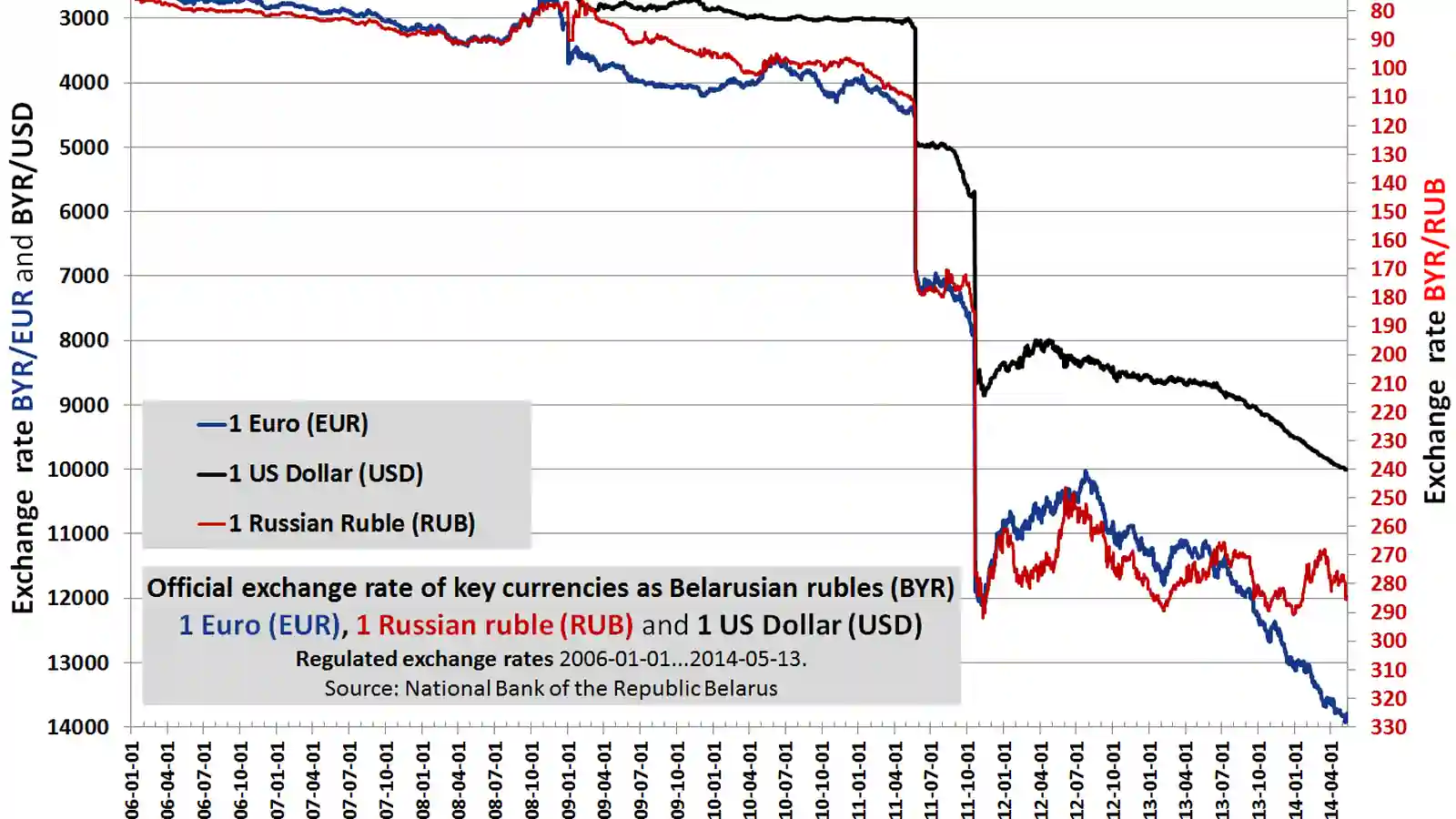

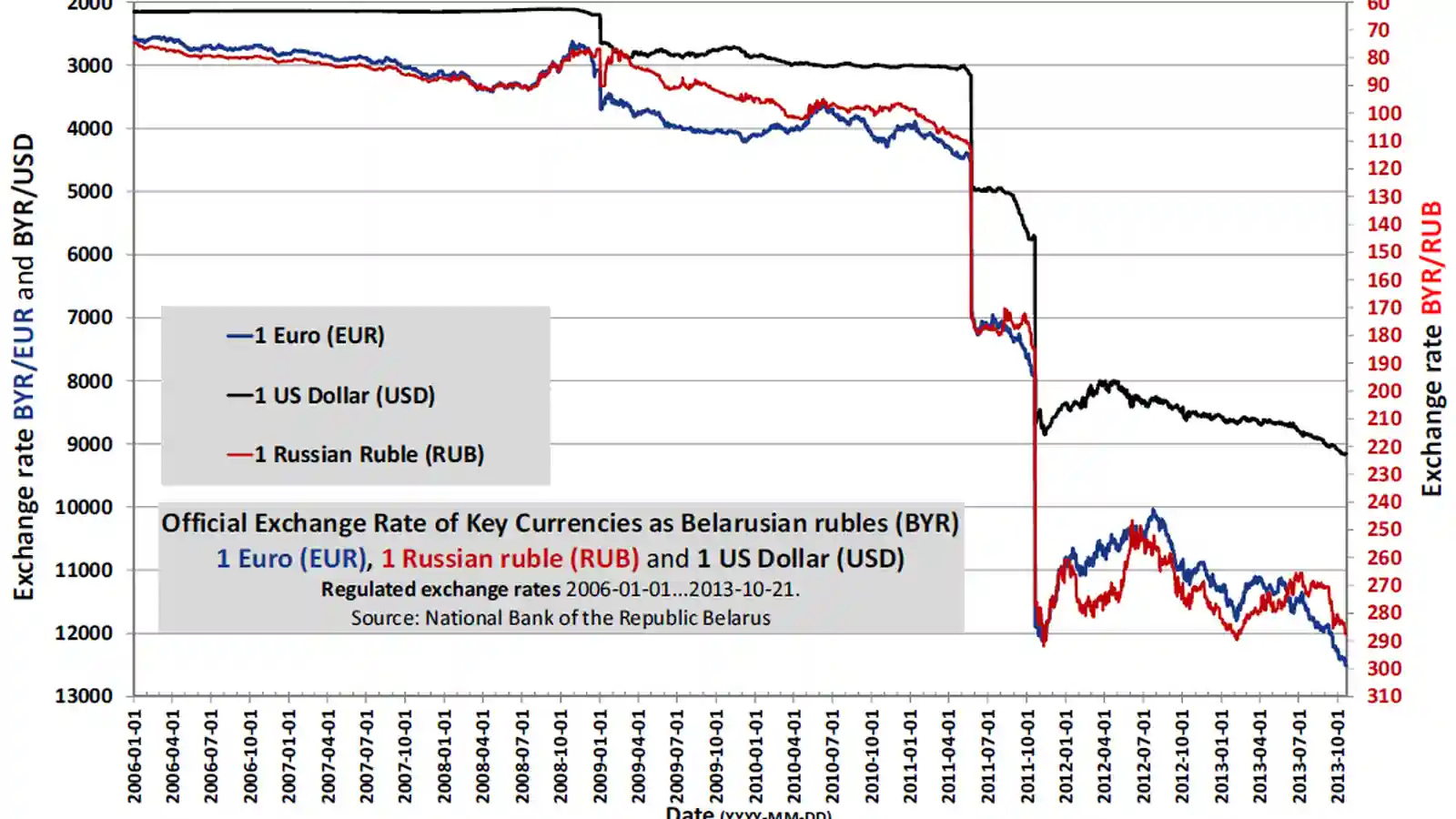

用利差路径、风险偏好与美元流动性三变量,结构化分析 2026 外汇主线与人民币阶段性定价。

把外汇拆成利差与风险偏好两层,解释降息预期变化如何传导到主要货币对,并给出跟踪面板。

从数据口径、信号定义、交易执行到风险预算,完整走通一套可落地的 EMA 日内趋势策略,并说明如何用 iTick 的 REST/WS 做实时化与可复盘。

生产环境外汇行情链路如何做质量保障:完整性校验、离群检测、补洞对账、指标监控与告警。

把议息与关键数据做成事件日历:事前假设、事中触发、事后复盘,构建可复用的事件驱动框架。

围绕 6.80 这一“决策阈值”,把结汇/购汇拆成暴露识别、触发规则、分层对冲与复盘对账四步,并说明如何用 iTick 数据做实时监控与风控。

用 iTick 的 REST 快照与 WebSocket 实时流搭建 BTC/ETH 行情链路:从字段口径、重连补洞到去重对账,按生产思路把“能跑”升级为“能长期跑”。

用资金流、杠杆结构与流动性三维分析加密 ETF 时代的市场格局变化,并给出跟踪面板。

构建 BTC/ETH/SOL 等多币种监控面板:行情、Funding/OI、链上活跃度与稳定币流动性融合成可解释仪表盘。

用合规边界、交易所生态与资金进入路径三维,分析监管框架对加密市场结构与波动的影响。

以风险提示与边界梳理为核心,说明境内相关业务的合规红线,并给出读者应避免的常见误区。

从机构入场的真实约束出发,拆解监管确定性、托管标准与流动性深度如何影响加密资产定价。

把情绪做成可验证信号:社交文本、链上指标与 iTick 行情一起构建评分体系,并说明验证与防过拟合。

从多源报价标准化、延迟对齐、偏差阈值到对账与告警,搭建套利策略的行情底座。

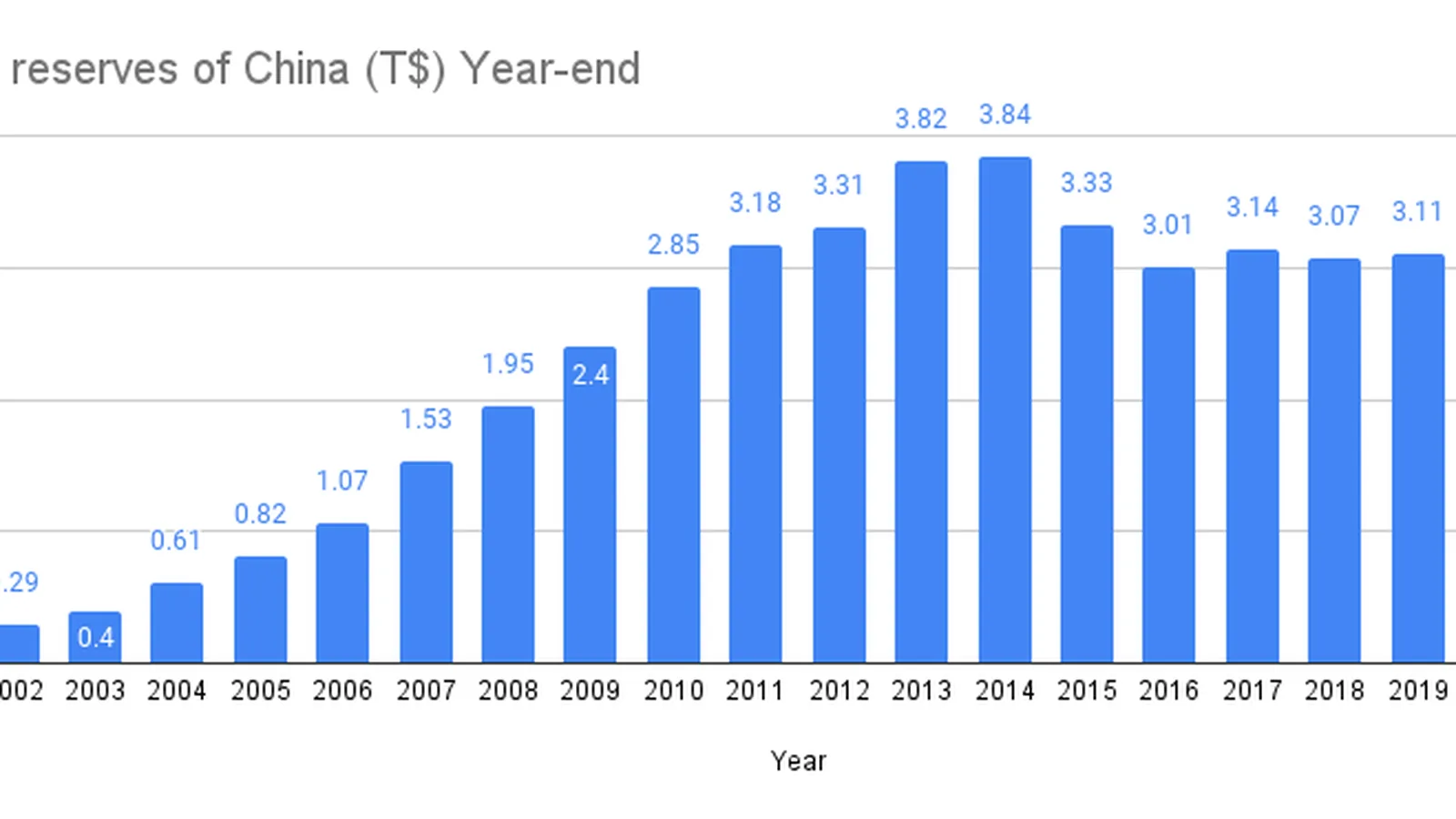

用美元流动性、实际利率与风险偏好解释相关性变化,并给出一套可持续跟踪的指标面板。

用 iTick /index/quote 批量获取全球主要指数行情,讲清字段标准化、时区处理与监控面板设计。

从覆盖、延迟、协议、稳定性与成本五维评估指数行情 API,并给出可执行的验收清单。

用通胀、利率与盈利三条线复盘标普 500:叙事切换如何影响估值区间与风格表现。

把波动率状态切换映射到仓位:用 VIX 与动量过滤构建指数策略,并写清风险预算与回撤阈值。

追踪 S&P 500、恒生、富时 100、DAX 等轮动特征,建立可复用的指数轮动观察框架。

用 iTick 指数行情与历史 K 线接口搭建投研看板:数据拉取、缓存、图表与指标的最小可行架构。

用事件研究把地缘冲击量化:窗口选择、基准模型、波动反应与二次效应,并给出可复用流程。

用指数作为锚点解释 ETF 组合暴露:风格、行业与宏观因子如何映射到组合收益与回撤。

用 iTick /fund/quote 与 /fund/klines 拉取基金净值与历史表现,讲清口径、清洗、缓存与监控。

从颗粒度、频率、覆盖、稳定性与合规五维做基金数据 API 选型,并给出验收清单与成本估算方法。

把加密 ETF 当作工具而非叙事:从流动性、波动率与相关性三维评估配置价值,并写清风险边界。

从数据拉取到指标计算:净值曲线、回撤、波动、业绩归因,搭建一套可复用的基金分析流水线。

资金流不是结论而是线索。本文用结构化方法解释 ETF Flow 的含义、误区与验证方式,并给出跟踪面板。

批量下载基金历史净值后,如何做清洗与口径统一:缺失处理、异常检测、复权一致性与可复盘存储。

用资金流、持仓变化与风格暴露三类指标,量化观察配置趋势,并给出可持续更新的跟踪模板。

用 iTick 历史净值回测多基金组合,强调风险约束、再平衡与回撤控制,给出可复用的组合流程。

用 iTick /future/quotes 批量获取 AU/AG/CL/NG 等期货行情,并讲清主力合约筛选、换月处理与口径一致性。

监控黄金/白银、原油/天然气等价差:实时订阅、价差计算、阈值触发、告警与回放。

用覆盖/延迟/稳定性/精度/成本五维评估期货行情 API,并给出面向不同团队的选型建议。

用实际利率、风险偏好与美元流动性解释贵金属行情,并给出可持续跟踪的变量清单与情景推演。

把原油拆成供需、库存与风险溢价三部分,解释地缘冲突与 OPEC 决策如何影响价格与波动。

用 iTick 逐笔/盘口数据观察流动性变化:成交簇、冲击成本、波动放大与风控信号。

把“播种—生长—收获—库存—政策/天气”翻译成可验证的季节性信号:连续合约处理、日历对齐、共振窗口与稳健性检验。

从 REST/WS 接入、验证缓存、指标计算到模拟/实盘执行,给出一套可落地的期货量化系统架构。